クラウドバンクは償還遅延や行政処分があるが高い利回りが魅力の「攻めの投資」

クラウドバンクという業者について

クラウドバンクとは証券会社である

クラウドバンクは海外の投資型クラウドファンディングの勃興と日本の状況を鑑み、日本における投資型クラウドファンディングの可能性に確信を得たメンバー達によって立ち上げられたクラウドファンディング専業証券会社です。社名は日本クラウド証券株式会社であり、金融商品取引業者として第一種・第二種金融商品取引業を取得、関東財務局長(金商)第115号に登録されている証券会社なのです。他のソーシャルレンディング業者では第二種の金融商品取引業まで取得していればソーシャルレンディング業ができるため、一種を取る必要はありません。しかしここは監督官庁や自主規制団体による監督・指導のもと、安定した財務基盤、高い透明性、厳格な事業運営が求められる証券会社が利用者が安心できるベストであるとの結論のもと、あえて証券会社を選択し、13年2月に旧みどり証券株式会社に対してTOBを実施して、設立した経緯がありました。

投資金額が小さく、利回りが高い

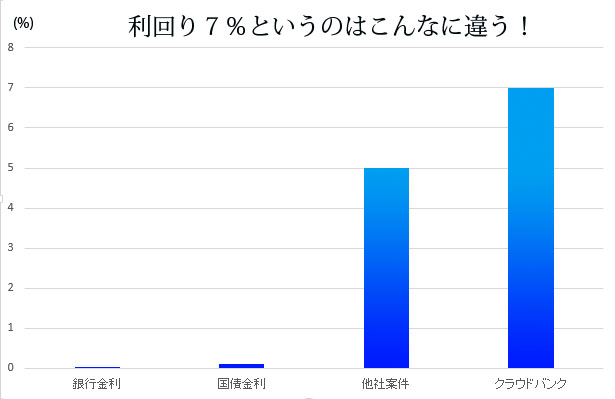

クラウドバンクの特徴としては一般個人、少額からでも高利回りの投資案件に投資できる環境を整えているため、最低投資金額は1万円からと小さくなっています。そして投資の案件が非常に多いことも特徴の一つです。また利回りも高いものが多く、おおむね5%を超えるものから、キャンペーン時には利回りが7%を超える案件も存在します。マイナス金利の今、銀行の預金金利はは0.01%、国債の利回りが0.10%を切る状況で、利回り7%というのは相当な差があり、仮に利回り7%複利で運用できれば10年で資産が倍になる高利回りになっています。

クラウドバンクが取り扱っている投資案件

クラウドバンクが取り扱っている案件は高い利回りを稼げるリスキーなものが多くなっています。主に「風力発電ファンド」、「太陽光発電ファンド」、「中小企業支援ローンファンド」が大半を占めています。特に7%を超える高い利回りは他のソーシャルレンディング業者の案件を見てもそうそうにないため、かなりの人気を誇ります。特に多いのが下記の画像でもある「中小企業支援型ローン」です。リスクの高い中小企業へ高い利息をつけて貸出しを行うため、かなり高い利回りの案件になっていますがその分リスクも高く、貸し倒れリスクも他の案件よりかなり高いです。

過去に償還遅延の案件があった

クラウドバンクの案件は利回りが高く、投資金額小さく設定されてるのが特徴です。しかし利回りが高いということは、当然のごとくリスクが高いことの裏返しでもあります。リスクとリターンは表裏一体です。実際、クラウドバンクはキャンペーン利回り7%の高利回り案件において、償還遅延のトラブルを起こしています。思い返してみれば、リーマンショックの引き金にもなったサブプライムローンというのは利回り7%の商品でした。つまり利回り7%というのはそれだけの爆弾がどこかにあるかもしれないリスクを抱えています。結果的にこの召喚遅延は投資金額の回収に成功し、事なきを得てはいます。

行政処分されたことがある

その償還遅延も原因の一つとあってか2015年6月に日本クラウド証券会社は行政処分を受け、業務停止命令を受けています。今回の行政処分の対象となった事項は二点あり、「分別管理を適切に行なっていない状況」、そして「顧客に対して必要な情報を適切に通知していないと認められる状況」、でした。特に分別管理ができていないというのはお金を預ける業者としては致命的とも言われました。しかしこの分別管理の失態は、人気が出すぎたためシステムが追いつかずに一時的に起こったものであったという説明が日本クラウド証券会社からされています。その説明が受け入れられたかどうかはわかりませんが、業務停止命令明けからは、募集金額は90億円を突破し人気が再燃しています。特に高い利回りが魅力的に捉えられているようで、典型的な高リスク高リターンを体現しているソーシャルレンディング業者です。

クラウドバンクの行政処分の内容とそれに対する改善策

遅延や処分はされたが、貸し倒れはゼロ

上記のように償還遅延や行政処分などを受けている日本クラウド証券会社は決して信用の高い業者ではなく、人気で募集金額が多いのも高い利回りによる物が大きいと見られています。それでも日本クラウド証券会社に投資する人が多いのは、結果的には貸し倒れは起こっていない、つまりお金が戻ってこなかったケースはないというのが大きいでしょう。高い利回りというのは高いリスクの裏返しではありますが、最終的には破綻はしていないということがある程度の信用にはなっています。償還遅延にいたっても最終的に投資資金は遅延したことで本来より高い利回りを得て戻ってきています。紆余曲折はあっても、最後は高いリターンを出せるなら投資したい人は結構いるのです。

高リスク、高リターンの業者

上記のように最終的には回収に成功しているものの、行政処分につながる償還遅延を引き起こしていたり、そもそもの投資案件がリスクのたかい中小企業であり、担保があるのかどうかの情報も少ない、運用期間外にも勝手に資金が使われていた(参考記事)など、投資案件のリスクうんぬんよりも業者の信用リスクに対して疑問符がつくところになっています。高いリターン利回りというのは、そのリスクの裏返しでもあるため、クラウドバンクの説明は 「高リスク・高リターン(利回り)」 に表すことができます。最終的な貸し倒れが行ってないため、お金が戻ってこない最悪の事態にはなっていませんがリスクが高いことは否めない業者です。それでも高いリターンを求めたい攻めの投資がしたい方にはおすすめではあります。

クラウドバンクが起こした償還遅延

◆2015年5月に運用期間が延長されたファンド◆

| ファンド名 | 運用 期間 | 遅延 期間 | 延滞元本 / 運用総額 | 予想 利回り (税引前) | 実績 利回り (税引前) | |

| 1 | 中小企業支援型 LF 8号 | 6か月 | 2か月 | 3.43% | 5.10% | 8.06% |

| 2 | 中小企業支援型 LF 14号 3億円突破記念 | 6か月 | 2か月 | 5.35% | 7.00% | 13.69% |

| 3 | 中小企業支援型 LF 15号 売掛債権確保型 | 6か月 | 4か月 | 16.43% | 5.00% | 15.61% |

| 4 | 中小企業支援型 LF 28号 5億円突破記念 | 6か月 | 1か月 | 2.21% | 7.00% | 14.90% |

「延滞元本」は運用終了予定日から1か月以上遅れて返済された元本の合計。 上記表の4ファンドは運用期間が延長されたが、貸倒はなかった。

◆2015年9月に償還遅延が起こったファンド◆

<以下引用>

本メールは、平成27年8月末日償還期限を迎える以下のファンドにご投資いただいているお客様にご案内を差し上げております。

このたび対象のファンドは順調に運用(貸付)が行われておりますが、一部の貸付先において、予定されていた運用スケジュールが延期となったために、ファンド営業者の判断により融資期間を延長することと致しました。

このため、クラウドバンク匿名組合約款第18条第2項及び契約締結前交付書面17ページ「5. 出資対象事業持分の契約期間」に基づき、該当するファンドの運用期間を延長することと致しましたので、謹んでご案内申し上げます。

なお、すでに完済された貸付、一部約定弁済により元本返済のあった貸付の元本部分の償還と、貸付先からの利払いを原資とする分配につきましては、予定通りの分配・償還予定日(9月7日)に実施致します。

今回の全額の償還をお待ちいただいておりましたお客様には、大変ご迷惑をおかけ致しますこと、深くお詫び申し上げます。

<対象ファンド>

8月末日償還期限を迎えるファンドのうち、本件の対象となるファンドは下記の通りです。

不動産担保型ローンファンド第23号

不動産担保型ローンファンド第55号

不動産担保型ローンファンド第58号

不動産担保型ローンファンド第61号

不動産担保型ローンファンド第62号

不動産担保型ローンファンド第63号

中小企業支援型ローンファンド第75号

中小企業支援型ローンファンド第76号

中小企業支援型ローンファンド第79号

このたびの貸付期間の延長決定に至るまでには、各貸付先の状況につきファンド営業者にて精査を行い、貸付金の回収可能性を十分確認致しました。

また、キャッシュフローの見通しにおいても精査を行い、延長期間の利払いに懸念がない点もあわせて確認致しましたので、どうぞご安心ください。

尚、当ファンド運用延長後の償還予定日は2016年1月8日を予定しております。ただし貸付先からの返済状況によっては、早期償還又は運用期間の再延長の可能性がございます。

<引用終わり>

クラウドバンクにおける行政処分

上記のような償還遅延が頻発していたことも原因となってクラウドバンクを運営している日本クラウド証券には行政処分が課されたことがありました。内容は以下のようになっていました。

● 業務停止命令

1. 平成27年7月10日から平成27年10月9日までの間、匿名組合の出資持分の募集の取扱い業務のうち、新規の勧誘を伴う業務を停止すること。

2. 平成27年8月10日から平成27年10月9日までの間、グリーンシート銘柄の売買等業務のうち、新規の勧誘を伴う業務を停止すること。

3. 平成27年7月10日から平成27年10月9日までの間、匿名組合の出資持分の募集の取扱い業務及びグリーンシート銘柄の売買等業務以外の金融商品取引業に係る新規の業務を行わないこと。

● 業務改善命令

1. 本件法令違反の状況について、システムの見直しを含む抜本的改善策を策定し、平成27年10月9日までに実施すること。

2. 金融商品取引業務を適切に行うための経営管理態勢、業務運営態勢及び内部管理態勢を整備すること(本件に係る責任の所在の明確化を含む。)。

3. 正確な顧客預り金残高を早急に把握し、全顧客に対して、本件経緯を説明のうえ残高照合を行うとともに、顧客分別金信託額の適切な管理を行うこと。

4. 当社が取扱会員となっているグリーンシート銘柄の発行会社と今後の対応について早急に協議し、発行会社の意向を最大限尊重した措置を講じること。

5. 上記1〜4について、その対応・実施状況を平成27年9月25日まで(上記1の改善策に係る実施計画については、平成27年8月3日まで)に書面で報告すること。

この処分の原因

今回の行政処分の対象となった事項は二点ありました。「分別管理を適切に行なっていない状況」、そして「顧客に対して必要な情報を適切に通知していないと認められる状況」、です。特に前者の「分別管理を適切に行なっていない状況」というのは由々しき事態であり、とても安心して資金を預けられるところではありません。これに対して日本クラウド証券会社は 「クラウドバンクの業容拡大に伴い、増大するクラウドバンクの取引データを発生当日内に、既存の証券システムに取り込むことが追いつかない状態となり、その結果、第一種業務及び第二種業務に係る顧客預り金残高を正確に把握できず、一時的に適切な分別管理ができていなかったというものです。」 と弁明し、分別管理ができていなかったのはあくまで一時的というものでした。他にも「情報を通知していないことに対して「上記の証券業務システムへのデータ取込が遅れたことによって、一部のお客様の預り金の情報が不正確な状態にある中で取引残高報告書が交付されていたというものです。」 という説明をしています。

【対応策】

この行政処分を受けて日本クラウド証券会社は次のような改善策を提示しています。

●コンプライアンス機能の強化

コンプライアンス機能強化を強化します。具体的にはバックオフィス部門の人員増強、業務全般のチェック体制の徹底により管理体制を整備します。

●業務管理フローの見直しと適切な人員配置

クラウドファンディング業務の実態に即した社内の業務フロー及び規程の整備と、その適切な運用を可能とする人員の再配置を実施します。

●経営管理態勢の強化

経営管理態勢を抜本的に見直し、業務執行責任者に担当部門の権限を委譲し、担当部署の責任を明確にすることにより、業務管理を強化いたします。

●業務系システムのアップグレード

当社のクラウドバンク業務を担っている従来の業務系システムを全面的にアップグレードするものとし、平成27年1月初旬より開発に着手し、クラウドバンクの取引に関わる自動処理機能の実装を軸とした改善を行っております。

●管理系システムの変更

2015年4月1日より、従来の会計システムからより機能が充実した会計システムへ移行いたしました。この変更により、7月にアップグレードを予定しております業務システムと会計システム間の連携が強化され、手動入力が極小化することで人為的なミスの発生余地を削減いたします。

もともと当時のクラウドバンクはかなりの勢いで融資額を伸ばしており、9ヶ月で10億円もの募集額を突破するなど何かと話題の会社としても知られていました。と同時に「案件がよくわからない」「説明が足りない」「怪しい」などの評判も多く、多くはその予想が当たってしまったようです。この件で日本クラウド証券会社は3ヶ月の業務停止命令を受けていますが、停止命令が解除されたあとは投資金額が流入し、募集金額は90億円を突破し100億円を超えるのも時間の問題になっています。

なぜ行政処分をうけた、さらに「怪しい」とも言われている会社の募集にこれほど殺到しているかの理由についてはいくつかありますが、なんといっても「利回りが高い」という点があります。特にキャンペーンなどで7%の利回りを得られる案件というのはそう多くはありません。それにいくら行政処分を受けたり、償還遅延を起こしたと入っても、最終リスクである貸し倒れは起こしていない、つまりお金が戻ってこなかったわけではないことも、ある程度投資家の心理に影響しているのかもしれません。もともと高いリターンを求めるのであればある程度のリスクは仕方なく、最終的にお金が戻ってきているのだから投資しようと考えているリターン重視の投資家が多い印象です。

しかし、処分に対してどれほど改善が期待できるのかは未知数です。

| 総合評価 | クラウドバンクの5段階評価 |

| 業者の信頼性 | ★★ |

| 利回り | ★★★★ |

| 案件の種類 | ★★★★★ |

| 情報の多さ | ★★★★ |

| キャンペーン | ★ |

| 総合判断 | <クラウドバンクのまとめ> 業界の草分け的存在ともあって勢いのある業者 とにかく高い利回りが魅力的であり、「攻めの投資」が強いです もっとも償還遅延や行政処分を受けていることから 業者の信用リスクというのは他社よりも高いので 高い利回りを求めるなら不動産案件専門の Ownersbookやラッキーバンクのほうが良いかもしません。 リスク承知で「攻め」の投資をしたい方におすすめ! とにかく「守り」を考えているのならココは止めよう・・・ |

太陽光ファンドや中小企業支援ローンファンドは利回り7%超えもある!

リスクは高いが、今まで貸し倒れ案件はゼロ