貧困化は止まらない。貯蓄ゼロの人が増えて貯蓄格差拡大

日本はかつて一億総中流とか言われている時代もありましたが完全の過去の話。

今では二極化が拡大して、お金持ちになることに成功した人たちが一部にいる一方、全体的に貧困化が進行しています。特に全然貯金がなく生活に余裕のない「貯蓄ゼロ」の人たちがどんどん増えています。

- 30~40代の4分の1が貯蓄ゼロ

- 平均貯蓄額が1800万円の理由

- 年代別の平均貯金額

- 現役と老人の貯蓄格差

日本人は貯蓄好きの民族

日本人は世界的に貯蓄好きの民族と言われています。何かを貯めることが好きで、コレクターが多かったり貯金好きな人が多い傾向が強いですね。

しかし貧困化が進行している現代では貯蓄がゼロである世帯が急激に増えているのです。

これは貯蓄をしなくなったのではなく、単純に生活苦で貯蓄ができなくなったことは容易に想像できるでしょう。

つまり貯金したくてしたくてたまらないはずなのに、お金がなくて貯金できない人がどんどん増えているのです。

景気回復しても賃金は上がらない

金銭感覚に関する調査は毎年行われていますが、その都度悪い結果が出てきています。

SMBCコンシューマーファイナンスは6日、30~40代の金銭感覚に関する調査結果を発表した。「現在の貯蓄額がゼロ」と答えた人が前年比6ポイント増の23.1%になり、平均貯蓄額も同52万円減の195万円に低下。同社は「景気回復が働き盛りの賃金上昇につながっていない」と分析している。

貯蓄額の平均は30代が前年比4万円減の194万円なのに対し、40代は同120万円減の196万円だった。消費について9割近くが「無理せず買える範囲で買う」と回答し、堅実な消費意識が浮かんだ。「年収がいくらだったら結婚、出産しようと思えるか」との問いでは、結婚が500万円以上、出産は600万円以上と答える人が多かった。

スーパーなどで「現金よりキャッシュレス決済が多い」と答えた割合は、30代が52.8%、40代が53.4%で、昨年調査した20代の44.1%をいずれも上回った。同社は、子育てなどで出費がかさむ中年世代ほどクレジットカードやQRコード決済のポイント還元を重視しているためとみている。一方、「メルカリ」のようなフリマアプリに直近1年間に出品した人は16.5%。年代別では20代が30.4%と高く、年齢を重ねるごとに低かった。

貯蓄ゼロ世帯は4人に1人

上記のニュースのように貯金ゼロの割合は25%近くとなり、実に4人に1人が貯蓄ゼロ。

貯金額の平均も52万円減少という30~40代の世帯の貧困化が進行しています。

貯蓄ゼロになった理にその分のお金を投資に回しているだけなので全体的なお金の量は変わっていないという専門家もいます。

確かに21世紀になって株やFXなどの投資をする人が多くなりました。しかしそんなに多いでしょうか?

実情はそうではなく、生活費が足りなくなったから貯蓄を取り崩しただけなのです。ではどれだけ生活費に困っているでしょうか。

貯蓄ゼロの理由は支出の増加

説明するまでもないですが貯金ができなくなったのは、収入である賃金が上がらないのに、支出である物価や税金が増える一方だからです。

賃金の減少

21世紀になって大企業はリストラによる人件費削減をスムーズに行うことができました。なぜなら大企業の利益を守ろうする政府が後押しをしてくれたからです。

2010年代後半になって企業成績は改善したために非正規社員への転換も簡単に行えました。このことにより、ほとんどの世帯では賃金は上昇どころか、減少しました。

貯蓄を崩すしかなくなる

しかし世界的なインフレの影響を受けて、家庭の支出はどんどん増加していきます。

賃金が減少し、支出が増加すれば当然家計が赤字になるでしょう。そうしたらもう、貯蓄を切り崩すしかありません。

日本銀行はいまだに物価上昇率2%を達成できないと発言していますが、足元では日用品・生活必需品の値上げが相次いでいます。

値段は同じで内容量が減ることを「シュリンクフレーション」

またスーパーでよく買い物をする人はもう気づいているでしょうが、値段は据え置きなのに中身の量だけが減らされている商品は多数あります。

企業が値上げを消費者に体感させないよう努力をしている結果ですが、これらは実質的な値上げと同じです。このいつの間にか内容量が減らされている商品をまとめた下記のようなサイトが作られることからも、確実に様々な商品の量が減っています。

ちなみにこのような現象を「シュリンクフレーション」と呼びます。

シュリンクフレーション(shrinkflation)とは、小売りされる商品の価格は変わらないままその内容量がシュリンク(収縮)していく経済現象である[1]。スタグフレーションの対義語として提唱されたのが初出ともいわれるが、本項の意味での「シュリンクフレーション」はアメリカの経済学者、ピッパ・マルムグレンの造語とされることが多い

引用:ウィキペディア

シュリンクフレーションされた有名な商品は次のようなものがあります。

ポテトチップスやうまい棒、セブンの弁当、チキンラーメンなど、コンビニやスーパーでよく見て、よく買う商品ばかりです。

これらを食べているときに「なんか少ないな・・・」と感じていたのは間違いではなかったのです。

結局:収入が減って貯蓄を崩した

下の図は文部科学省が行った貯蓄率低下における主たる原因をアンケートした調査結果です。

ご覧のように「収入が減ったから貯蓄を崩した」という生々しい本音がブッチギリのトップになっています。

なぜ平均貯蓄額が1,800万円なのか?

現在は4世帯に1世帯、もしかしたら3世帯に1世帯が貯蓄ゼロになり、ギリギリの生活をしていることになります。

しかし別の統計では日本人世帯の平均貯蓄額は1000万円以上と言われています。

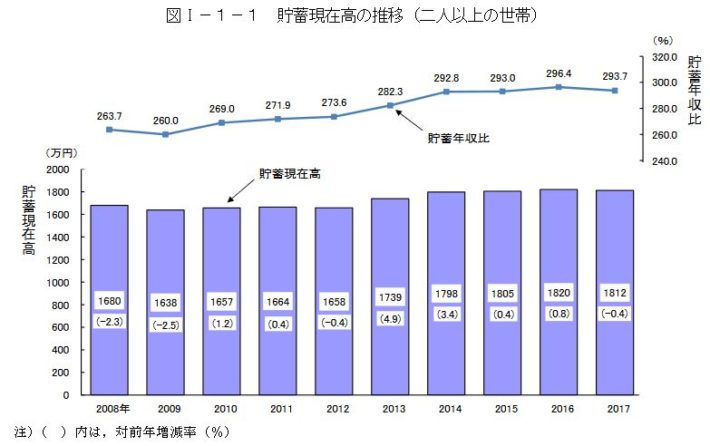

実際はいくらになっているのか、総務局統計局が発表した家計調査報告(PDF)によると、2017年の時点でなんと1812万円!もあることがわかります。

大金持ちが平均を引き上げる

実際に貯金1800万円と言われても、あなたの家庭にはこれと同じくらいの貯蓄があるでしょうか・・・もちろんある人もいるでしょうが、無い人が多数のはずです。

これはなぜでしょうか・・・それは平均という算出方法の盲点が原因です。

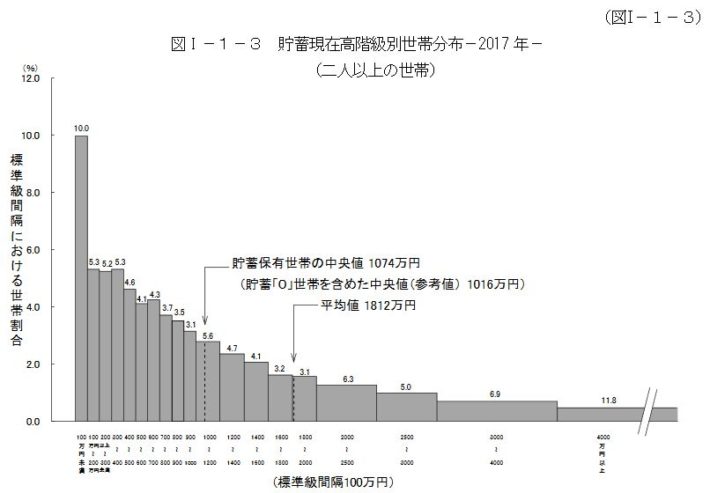

上の図は各貯蓄額における世帯数のグラフです。

これによると貯蓄ゼロの世帯は全世帯の10%以上もあるのですが、同時に貯蓄額が4000万円以上もある世帯も11%以上あるのです。ここに平均の落とし穴があります。

1億円1人と0円9人でも平均は1000万円

平均の算出法は簡単ですね。すべての数字を合計した数を合算した数で割ればいいのです。

では仮に1億円もっている人が1人いて、残りの9人が貯蓄ゼロの場合、平均はいくらになるでしょうか?

(1億円+0+0+・・・+0)/10人

= 1,000万円 となります

なんと貯蓄ゼロの人が9人もいるのに平均は1,000万円にもなってしまうのです。

これが平均の落とし穴なのです。かなりの世帯が貯蓄ゼロでも、一部だけとんでもない額の貯蓄をもっていれば平均が底上げされてしまうのです。

本当の平均的な額を知りたい場合は、平均値ではなく中央値のほうが参考になります。

平均値はデータの総和をデータの個数で割った値のことです。

一方の「中央値」は、データを小さい順(または大きい順)に並べて真ん中に来る値のことです。平均値は総数を個数で割るだけなので、巨大な値が含まれていると全体を押し上げてしまいます。

例えば年収100万円の人が9人、年収9100万円の人が1人いても、平均年収は1000万になってしまいます。

これに対して中央値はそういった巨大な数値の影響を受けないので、実態に則したデータであれば中央値のほうが参考になります。

今の日本では一部の勝ち組が何億、何十億円もの資産を保有しているので、例え貯蓄ゼロ世帯が増えようとも平均は1000万円を超えている結果になってしまいます。

ハッキリ言って平均という数値ほどあてにならないものはありません。

平均を底上げしているのは老人たち

それでは一部の人たちとは誰なのか?

もう予想もついているでしょう。そう、老人たちです。日本は老人たちばかりが金を持っていて若者には全然行きわたっていません。

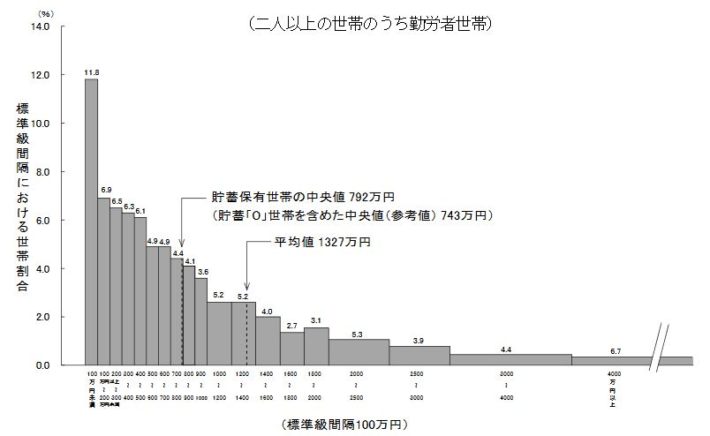

勤労者世帯に限ると平均1300万円

実際のデータも見てみましょう。先程参照した家計調査報告(PDF)は貯蓄額を全世帯と労働者世帯に分けています。

下図は貯蓄年収比率や貯蓄現在高のここ10年の推移を表した図になります。全世帯は平均貯蓄額がは直近の2017年で1812万円になります。

一方、リタリア世代を抜いた勤労者世帯だけの図が下になります。

貯蓄現在高は直近で1327万円になります。

実に平均で500万円もの差がついています。全世帯と勤労者世帯でこれほどの差になるわけです。

老人の平均貯金額は2300万円以上

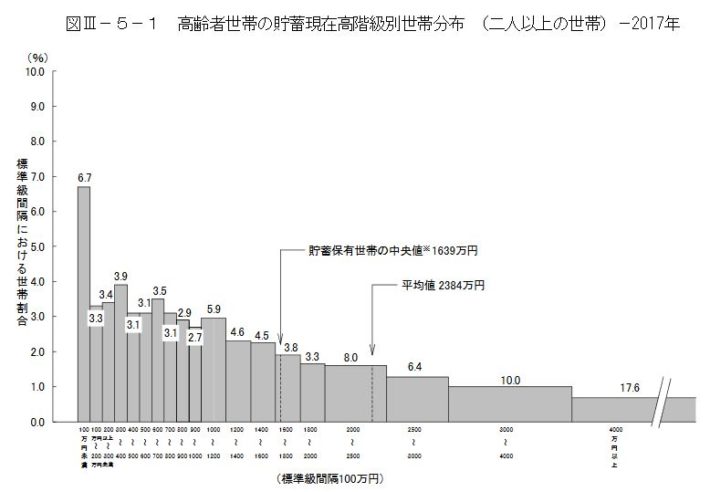

老人世帯の貯蓄分布図も見てみましょう。下図も同データによるものです。

これは老人世帯のうち、各貯金の額にどれくらいの割合がいるかを表した分布図です。上が割合率(%)、右が貯金額になっています。

つまりグラフが上に伸びれば、その貯金額をもっている老人が多く割合を高く占めることなります。

一目見るだけでもグラフの右列がやたら大きくなっていますね。

グラフの右にいくほど貯金額の大きな世帯になります。右のグラフに多くの人がいるということはそれだけ大きな額を貯金している老人の数が多いということになります。

確かに100万円未満の人もいますがわずか6.7%にすぎません。

実に6割以上の老人が1000万円以上をもち、4割以上が2000万円をもち、4000万円以上もっている人たちだけでも17.6%にのぼります。平均が2300万円、中央値ですら1600万円。

こいつらばかりが金をもっているということです。

現役世代は結局いくら貯金しているのか

老人ばかりが金をもっており、平均で2300万円も溜め込んでいることはわかりました。

じゃあ現役世代のほうはどうなのか

先程の勤労者世帯に限定した分布図を見てみましょう。

先に掲載した老人世代の分布図とえらく差がついています。特に右のバーが小さくなり、左のバーがやたら長くなっています。もちろん言うまでもなく左は貯金額が少ないわけですので勤労者世帯の貯金額が少ないことがまるわかりです。

現役世代の真ん中が「792万円」

ここで注目すべきなのは平均値ではなく中央値。

さきに説明したとおり平均値というのは一部の人達による巨大な貯金が入ることにより全体が見えにくくなるため、本当の真ん中を知りたい場合は中央値のほうが参考になるというお話をしました。

その中央値は792万円。

貯蓄0含めると「743万円」

そして貯蓄0の世帯を含めた中央値では743万円。

勤労者世帯を貯金額順に並べていって、全体のちょうど中央になる額が「743万円」ということです。

この「743万円」という貯金額が ”現役世代に限った貯金の真ん中” と見て良い数値になります。

あなたは743万円の貯金がありますか?

まとめ

データで見る貯金分布でも、老人世帯にばかり貯金が集中してばかりということです。

どうでしょうか。気が滅入る用な情報ばかりでしたね。

日本の貧困化は進んでおり全然貯蓄できない若者と、金を溜め込んでいる老人という構図がますますひどくなっています。

そしてこれからも消費税、保険料など税負担が次々と待っています。

正直言って投資をしたり、自分でビジネスを持たないと日本の若者はお先真っ暗に思えますね。

- 氷河期世代の貯蓄ゼロ率が増加

- 賃金上がらず負担増えてばかり

- ろくに貯金なんてできない

- 平均貯金額1800万は老人が引き上げている

- 収入増加策・支出軽減策が必要

初心者にも簡単な資産運用方法。

※無料で口座開設できます。初心者でも手軽に運用。