国際分散投資の一任サービス。ウェルスナビの資産運用サービス

ロボアドバイザーによって一般投資家も自動運用が使える時代

働きながらの投資は難しい

払い損になる可能性大の年金、年々減り続ける賃金や退職金。安定しない所得、成長しない経済など日本の将来は大きな不安要素をかかえており、今や自分で運用をして資産を増やさなければいけない時代になってきています。しかし投資信託は直接の運用についてはプロがやってくれる(運用を託す)もので楽に思えますが、本当に大切な 「自分にとってはどの投資が必要で、どれくらいの額を、どれくらいの期間、どこへ投資するか、いつ切り上げるか」 という運用の軸は自分で決定しなければなりません。20代の若い人と退職した60代の人では、投資額も投資対象も投資期間も全然違います。そう、人の数だけ投資の方法があるため決まった方法というのは定まっていないのです。そのため初心者や投資になかなか時間を取れない人にとってはその裁量が一番の悩みの種にもなります。

ロボアドバイザーがその悩みを解消

しかしそんな投資に対する疑問や悩みを解決してくれるサービスが登場してきています。それがロボアドバイザーと呼ばれる新世代の運用システムです。このロボ・アドバイザーは、AI(人工知能)や機械によって自動的に投資家のプロファイル(人物像)を分析して、その人に最適な投資を自動的に資産運用を行ってくれるサービスです。昔はラップ口座というものがあり、それぞれ専属の担当者が付いて適切なサービスと運用をお任せするサービスもありましたが、基本的に富裕層相手でしたので一般投資家には無縁でした。しかしこのロボアドバイザーはAIによって運用担当者などが必要なくなり、人件費その他を大幅に削除できたことから非常のコストが安く抑えられています。またAI(人工知能)やロボットは自己学習によって運用すればするほどその能力も向上していくため、将来性にも大きな期待がもてるものになっています。

官民両方から大きな期待をうけるウェルスナビ(WealthNavi)

金融エリートが設立したウェルスナビ社

そんなロボアドバイザーを先進的に導入してサービスを展開しているのがウェルスナビ(WealthNavi)社です。WealthNaviは2015年4月に柴山和久氏というNYマッキンゼーで10兆円のリスク管理・資産運用プロジェクトにも携わった方が会社設立しました。柴山氏は東京大学法学部卒業後にハーバード大学で金融取引法を学んだ後、日英での9年間の財務省勤務を挟んで、経営大学院のINSEADで金融工学を学んだ金融のエキスパートでもあり、超エリートの方です。このウェルスナビは2016年1月から招待制の自動運用投資サービスを開始しました。

ネット金融大手SBIグループと提携

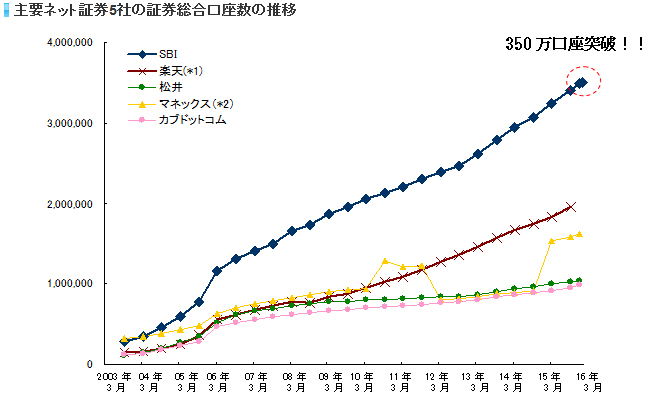

ウェルスナビは2015年設立のまだ新しい企業です。投資するにはその企業の信用がなによりも重視されるため、ベンチャーの企業にはお金を預けたくないと考える方もいるでしょう。しかしこのウェルスナビはネット証券大手のSBIグループと提携をした大きな信頼感をもっている企業です。SBI証券は下の図でもわかるようにネット証券大手の楽天、マネックス、松井、カブドットコムをおさえてブッチギリの口座数を誇っている最大手証券会社です。各証券会社とも投資信託が伸び悩む今、自動運用サービスであるロボアドの普及に力を入れてきています。そのSBIと提携しているのです。

SBI証券ニュースより引用

ベンチャーなら官民から多大な出資

ウェルスナビはベンチャー企業ながら後述のネット証券最大手のSBIグループと提携しており大きな安心感が有ります。それ以外にも多数の企業や政府機関からの出資を受けています。2016年10月にはSBIホールディングス、SBIインベストメント、みずほキャピタル、SMBCベンチャーキャピタル、DBJキャピタル、インフィニティ・ベンチャー・パートナーズなどから総額15億円もの出資をひっぱってきており、3大メガバンクや公共政策機関からも出資という官民両方から大きな期待を寄せられていることがわかります。

| 金融業界 | ネット業界 | 公共政策 |

| SBIホールディングス | GREE | DBJキャピタル |

| SBIインベストメント | infinity venture partners | |

| SMBCベンチャーキャピタル | IncubateFund | |

| みずほキャピタル | ||

| 三菱UFJキャピタル |

セキュリティは大手証券会社と同じ

ベンチャー企業や設立の浅い企業となるといくら超エリートの方が設立した企業とはいえ心配なのは確かです。万一破綻した場合、自分の預けた資産が戻ってくるのかどうか。それは一番気になるところです。その点においてもウェルスナビ社のセキュリティは大手証券会社と遜色のないレベルになっています。すべての通信は256bitSSL通信方式を採用して暗号化されています。預けた資産はウェルスナビ社の資産と明確に分別管理されています。さらに投資者保護基金に加入しているため、万一破綻したとしても1,000万円までの補償が約束されています。この補償内容は大手証券会社と同条件です。リスクにおいては大手証券会社とほぼ変わりません。

一方、最低投資額はTHEOが10万円に対して、WealthNaviは100万円と、やや高めの設定です。THEOとは異なる投資家層をターゲットにしているのか、今後の展開が注目されます。

ウェルスナビ(WealthNavi)のロボアドバイザー

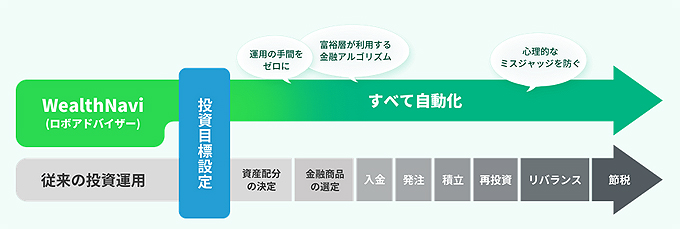

すべて自動化されることで時間も感情のブレもなくなる

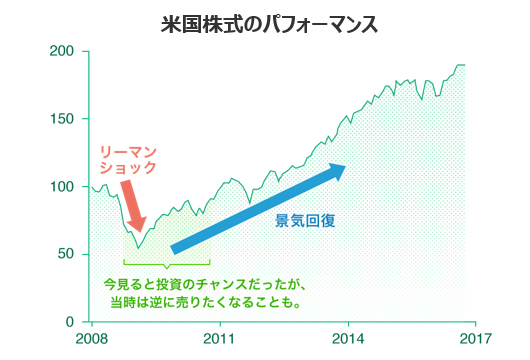

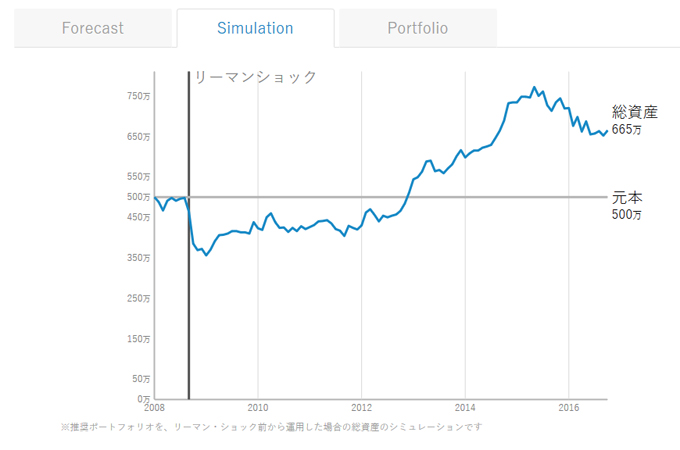

ウェルスナビ社が提供するロボアドバイザーは、その名の通りロボットによる自動判断、自動運用が可能なサービスです。投資家はお金を預けて自分の望む 「投資目標」 を設定するだけでいいのです。後は資産配分、投資金融商品の選定、口座への入金、発注、積立、再投資、リバランス、節税、すべてロボアドバイザーがやってくれます。投資信託を買うのはスポーツチームの監督になるようなものですが、ロボアドバイザーはロボットが監督のチームのオーナーになると言った感じです。方針さえ決めておけば、後はロボットがすべてをやってくれます。ロボットは人間のような感情である「欲望」や「不安・恐怖」といったものが存在しませんので、どんな状況下でも淡々と投資をやってくれます。そのためリーマンショックのような ”冷静に考えれば最高の買い場” なのに実際は 「もっと下がるんじゃないか!?」 という恐怖でなかなか行動できない局面においても冷静かつ確実に実行をしてくれます。

国際分散投資を自動でやってくれる

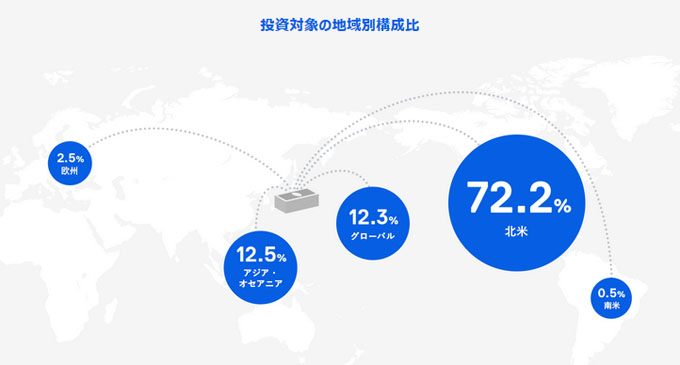

日本の景気低迷はもう恒常的なものとなっており、これからの成長性など望むべくもありません。失われた10年が20年となって今後さらに拡大するかもしれません。そんな将来性が薄い日本とは対照的に世界経済は成長を続けてきました。ウェルスナビのロボアドバイザーでは約50カ国、11,000社以上に国際分散投資を行うことで、世界経済の成長率を上回るリターンを目指してくれます。本来であれば海外への投資は敷居が高く手間もかかるものです。海外へ投資できる投資信託やETFなどはありますが、どれも単元が大きかったり手数料が高かったりするものです。またエマージング市場などへは投資する手段があまりないのも現状です。しかしそういった国際分散投資も自動的にやってくれるため、分散投資することで日本リスクの回避もできるのです。

ノーベル賞受賞専門家の理論に基づいた資産運用

ウェルスナビのロボアドバイザーの運用方法というのは1990年にノーベル賞を受賞したハリー・マーコビッツ氏の「ポートフォリオ理論」などに基づき、世界の富裕層や機関投資家など一部の人間だけが享受してきた高度な金融アルゴリズムによる資産運用の恩恵を、すべての人にご提供します。ちなみにこの資産運用アルゴリズムはwhitepeperとして誰でも見れるように一般公開されています。ウェルスナビ社のホームページにて見ることができます。誰でも見れるということで透明性の高さを感じ取ることができます。

参考 : [PDF]WealthNaviの資産運用アルゴリズム(White Paper)

※ハリー・マーコビッツ ・・・ アメリカの経済学者。1990年、「資産運用の安全性を高めるための一般理論形成」によりノーベル経済学賞を受賞した。東京大学の客員教授の経験もある。

ウェルスナビの手数料は固定

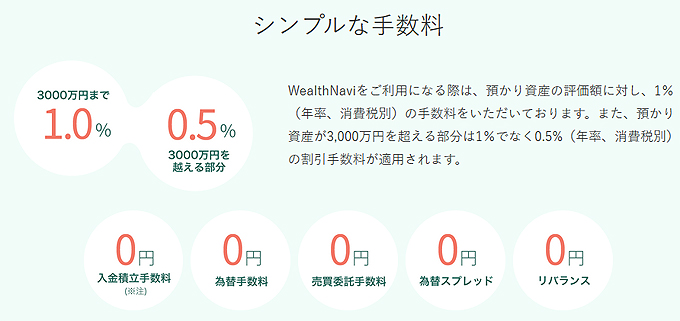

ウェルスナビの手数料は預かり資産の1%(年率、消費税別)3,000万円を超える部分に関しては0.5%に設定されています。これは同業他社とほぼ同一であり、目立った差分はありません。他に手数料がかかるところはなく、入金時、積立時、為替手数料、為替スプレッド、リバランス、そういった面においても手数料はかかりません。つまり預かり資産の増加こそがウェルスナビ社の利益を上げる唯一の方法であり、顧客に資産を預けてもらって資産が増えればウェルスナビ社も儲かる。win-winの関係になっています。そのため販売手数料さえ取れれば後の成績なんて知ったことではない、売り切り型の投資信託とは利益体型が異なります。共に成功することがお互いの成功になっているのです。

最低投資額は100万円以上とハードルは高め

ウェルスナビ社の最低投資金額は100万円以上に設定されています。金額だけを聞くと少々ハードルが高めと感じてしまいます。しかしウェルスナビ社の方針としては10年後、20年後、あるいはそれ以上の還暦を過ぎた後の老後の資金を作るような長い目で人生を考えた設計になっているため、目先にとらわれず長い期間付き合っていける関係を重視しています。それに長期運用というのは基本的に利回りが数%を目指す世界です。そのため元手が少ないと増える資産も少ないため、しっかりと老後の人生設計を考えてまとまった資金を作りたいなら、ある程度はまとまった元手が必要という現実的な目線です。利回り数%で20年間運用すると、だいたい4~5倍になりますので100万円なら4~500万円と結構な金額になります。しかし1万円とか5万円じゃあ、20年間運用しても数十万が限界です。実際は手数料があるのでもっと低くなります。これっくらいならバイトして稼いだほうが早いです。資産運用は大きな資金をなるべく減らさず、安定的に増やすというのが現実的です。

自動リバランス、自動のDeTAX

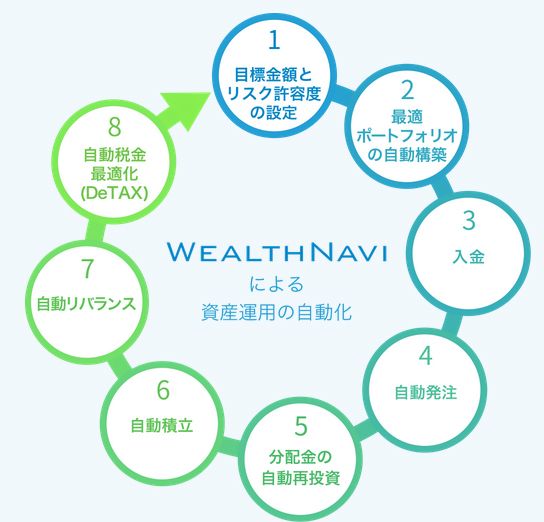

ロボアドバイザーでは資産配分、投資金融商品の選定、口座への入金、発注、積立、再投資、リバランス、節税、すべて自動でやってくれます。また自動積立をすることで資産を雪だるま式に増加させることができます。本来であれば積立した分は自分でリバランスを行って配分を調整しなければいけません。しかしロボアドバイザーはそこも自動でやってくれるため、積立で追加した分のりバランスも自動で行ってくれます。またDeTAXという自動税金最適化を行ってくれます。これは含み損が出ているときに損の実現化と再度ポジションをもつことで利益を圧縮し、所得を減らして税金を減らすことのことです。

ウェルスナビ(WealthNavi)の無料診断を試してみた

それではウェルスナビ(WealthNavi)のロボアドバイザーの利用画面を実際に試してみましょう。ロボアドバイザーによる自動運用サービスを提供している企業は無料で投資家の情報を分析して、運用方針の診断をしてくれます。ウェルスナビのホームページのTOPにいけば 「無料診断する」 のボタンがあるのでそこから診断画面に行くことができます。

すると次のような画面が出て診断が始まります。無料診断であり、最短1分で終わる、わずか6問の簡単な診断です。この診断では、診断者であるあなたがどのような年代でどれくらいの資産をもっていて、どのような投資を望んでいるかを判断するものです。では実際にやってみましょう。

最初は年齢の入力。

次の年収の入力。

そして保有している金融資産の入力。金融資産とは銀行にあずけてある預金だけではなく、株式や国債といった有価証券や貴金属のような実物に価値がある資産などあらゆる 「お金になる」 資産を総じて指します。ぶっちゃけ、タンスの奥に隠してあるへそくりや、家族に内緒で遠方に借りた貸金庫に内緒のお金、なども含めたものですが、まぁその辺は自分の好きに入力しましょう。

そして毎月の投資予定額を入れます。

そして重要な資産運用の目的です。ただ単にお金が欲しい~だけではなく、「何のために?」「何を目的に?」 お金を殖やしていきたいのかを明確にしないとしっかりとした運用はできません。ここの選択肢には毎月出てくる余裕資金をある程度リスクをとって攻めていくのか、住宅購入のため短期的にリターンを求めたいのか、退職金のようなまとまって入ってきた資金を減らさないように運用するのか、子供の将来のために長期的に資金を作っていくのか、といった目的に別れています。自分にもっとも似ている境遇のものを選べばよいでしょう。

最後は株価が大幅に下落した場合の対処方法です。1ヶ月で20%下落するという事態はめったにあるものではありませんが、リーマンショックとい悪しき前例があるため、そういった事態が起こったときにどのような対処をするのか予め決めておくことが大切です。決めてさえおけばロボアドバイザーは感情に左右されることなく淡々と目的を実行します。こういった大暴落の対処と言うのは難しく、各々の環境によっても様々です。時間があり一旦様子見したいなら売ってしまうのもありですし、リーマンショックが結局はもとに戻ったことから何もしないで待つのも手ですし、あえてそこはチャンスと見切って追加投資を行うなど、リスクを取るのか取らないのかはその人の方針次第です。

年代別やリスクの取り方による無料診断の結果

これらを入力し終わると、あなたの投資診断結果が算出されます。何パターンか試してみました。

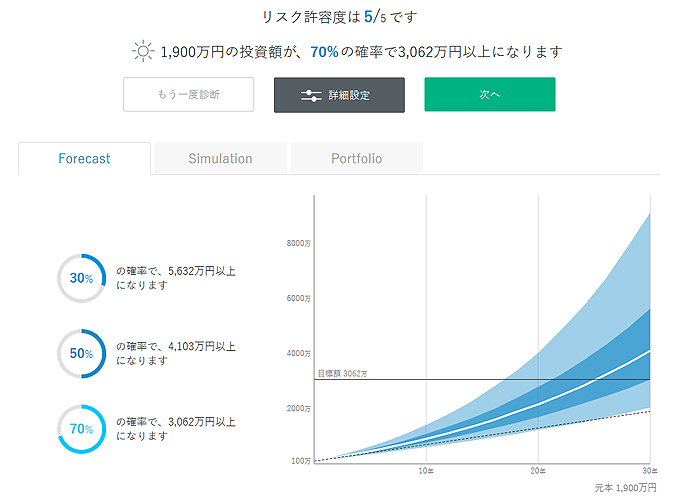

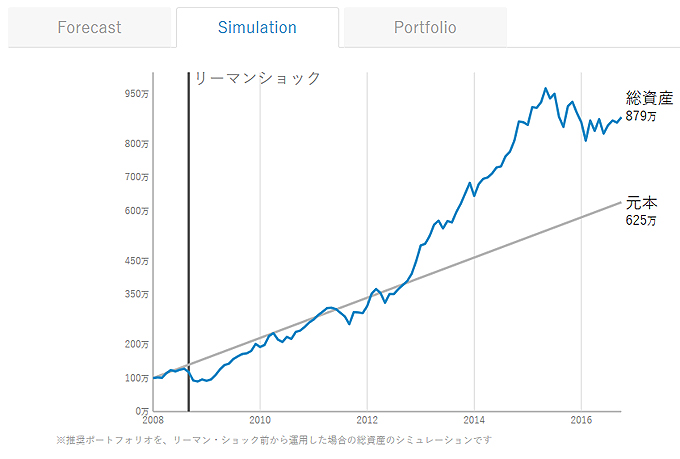

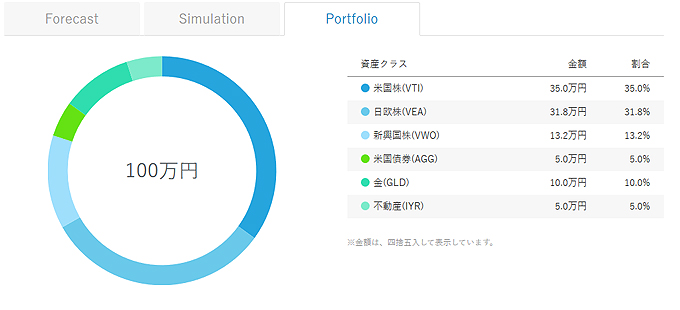

「20代、年収3~500万、資産500万未満、毎月5万投資、余裕資金、暴落では追加投資」 と若い世代であまり貯蓄がないが、余裕資金を積極的に投資して、暴落時もあえてリスクをとって攻めていくパターンです。この条件で診断するとリスク許容度が5/5と一番リスクをとって投資するものであることがわかります。積立していった元手が70%で3,000万円、30%で5600万まで増えることになります。資産内訳を見ますと米国株(VTI)や日欧株(VEA)、新興株(VWO)など株式への投資がかなり多く、リスクをとっていることがわかります。そのリスクをとってリターンをとった結果、投資金額は2~3.5倍になります。

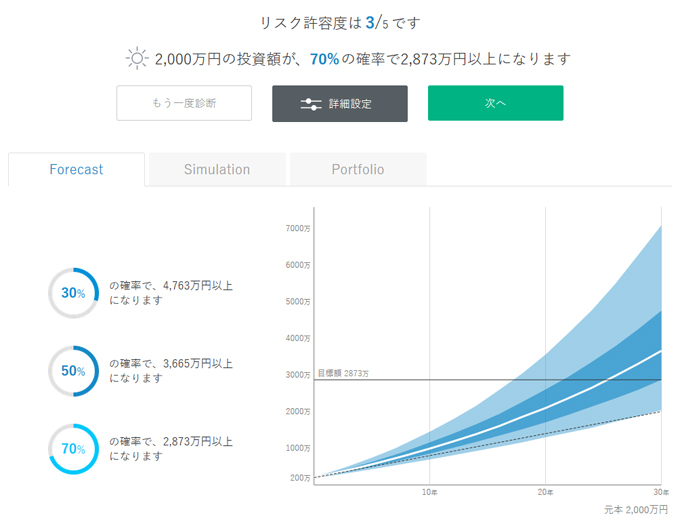

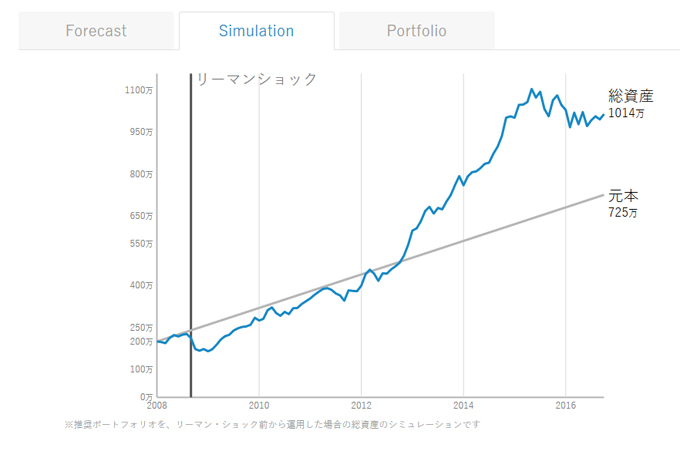

「30代、年収5~1000万、資産5~1000万、毎月5万投資、子供のため長期運用、暴落では一部売却」 とミドル世代で平均的な年収と資産をもっていて子育てが始まって長期的な運用を考え、暴落時は一部売却など守りも考えて診断しました。するとリスク許容度が3/5ほどとなり少し下がり、運用曲線も少し下がりました。資産配分もやや債券が増えてリスクが減りましたが、まだ半分くらいは株式での運用になっていますね。暴落時に資産を売却を選択すると株式の比率が下がってリスクを取る配分が減っていくのがよくわかります。

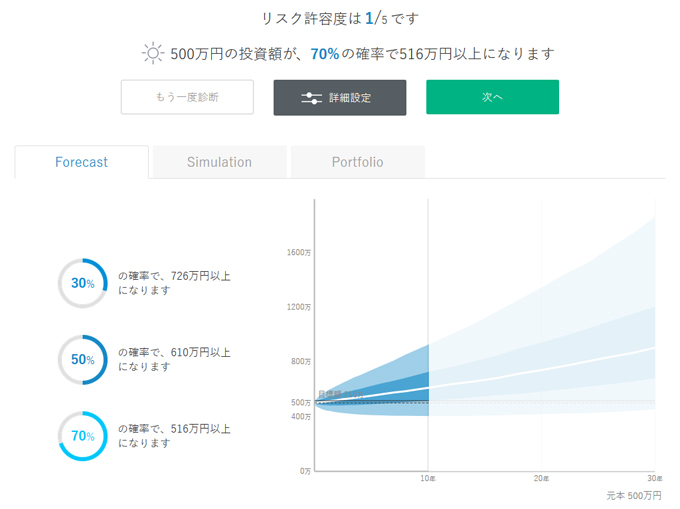

最後に 「60代、年収300万未満、資産3000万~3億、毎月の投資なし、退職金の運用、暴落では全部売却」 で退職世代のパターンをとってみました。リスク許容度はもちろん1/5、資産増加曲線もリスクを取らない&運用機関が短いことでほとんど増加しません。資産配分は大半が米国債券(AGG)や物価連動債(TIP)などが占めており、株式は少なくなっています。このことからリスクを殆ど取らない運用方針がよくわかります。正直10年運用しても3%しか増えてませんし、ウェルスナビの手数料1%を考えるとこの運用では赤字まっしぐらですね。このことから退職世代など運用期間が短い方やリスクを全然取らない人には向いていないことがわかります。

このようなシュミレーション結果からウェルスナビのサービスは若い世代がリスクをとって長期的な運用することに向いていることがよくわかります。対して投資期間が少ない人やほとんどリスクをとらない運用方針の人にはあまり意味がない面もあります。手数料は1%ですので最低でも1%以上の運用をしていく方針が前提ですので、ある程度リスクを取っていく方針で利用したほうがよいのです。

ウェルスナビのまとめ

上記のようにウェルスナビの自動運用はあまりシニア世代をターゲットにはできず、若い世代が長期的にある程度リスクをとって運用していくことに向いているサービスだと言うことができます。ホームページには顧客の声も載せられていますが、そのほとんどが20~50代の現役世代の方であり、その現役世代にこそおすすめできるサービスになっています。また若い世代を始めとした顧客の声を聞き入れて、それをフィードバックする面も強く、積立投資の自動リバランス機能やDeTAXという自動節税最適化システムなどを日本で初めて導入するなど、革新的である面も評価されています。SBIグループとの提携により、SBI証券をもっていればスムーズに移行できそうになる点も使いやすさで良い点です。特定口座を使えるため確定申告しなくてもいいですからね。まとめると次のようなメリットです。

「忙しくて時間が取れない!」「なにを選べばよいかわからない!」

・ そんな現役世代の長期的運用におすすめ

・ 日本初の自動リバランス機能、DeTAX(自動節税最適化)

・ SBIグループとの提携による使いやすさと安心感

逆に自動運用の結果においてはまだ差別化できるような点はあまり見られません。サービス開始からあまり時間が経っておらず、そもそも長期間を見て評価するもののため一概には言えませんが、なにかこう特化したものが感じられませんでした。また基本的には自動運用サービスというのは全部自動でやってくれるため運用に融通は効きません。投資方針として、もう日本の成長には期待できないから日本を投資対象から外したいとか、円資産を極力持ちたくない、新興国投資を多めにしたい、ヨーロッパだけに投資したいなどの融通は効きません。まだサービスも始まったばかりであり、いろいろと荒削りなところも多く、まずはお試しで登録といった扱いがよい段階だと感じます。

ちなみにウェルスナビは基本的に非課税口座であるNISAには対応していません。NISAには今のところ問題が多く、非課税期間が5年と限定てきであることは非課税枠を繰り越すことができないなどもデメリットが多いからです。それとは別にウェルスナビはDeTAXという自動節税最適化システムがあるため、あえてそれを導入しなくともよいと言えるかもしれません。

ウェルスナビ社の情報

| 会社名 | 2015年 4月 28日 |

| 代表 | 柴山 和久 |

| 所在地 | 東京都渋谷区渋谷2-22-3 渋谷東口ビル9F |

| URL | https://www.wealthnavi.com/ |

| 事業内容 | 第一種金融商品取引業、投資助言・代理業、投資運用業 |

| 資本金 | 21億5,425万円(資本準備金を含む) |

| 株主構成 | ・SBIホールディングス ・SBIインベストメント ・みずほキャピタル ・SMBCベンチャーキャピタル ・三菱UFJキャピタル ・DBJキャピタル ・グリーベンチャーズ ・インフィニティ・ベンチャー・パートナーズ ・インキュベイト・ファンド ・個人株主 |

- 口座開設だけで沢山ポイント貯まる!

- 店頭証券より手数料が安い!

- カンタン積立投資もできる

- 楽天銀行・楽天カードとの連携

- 日本株はもちろん海外株も買える

- USDやEURなど外貨で入金できる

- USDなどの外貨のまま購入できる

- 海外のETFで低コスト投資もできる

- 楽天ポイントがたくさん貯まる

- ロボアドバイザーもある

楽天証券は無料で口座開設できます。

さらに楽天ポイントプレゼント中

始めるなら今です。

ぜひこの機会に始めましょう!