あれ?インヴァストゴールドカードって還元率凄い。乗り換えしようかな

この記事はインヴァストカード/インヴァストゴールドカードの解説記事です。

記事の内容

- インヴァストカードの説明

- なぜインヴァスト証券はカードを発行したのか

- 実はお得な要素が多いJACCSモール

- ネットショッピング、ふるさと納税によい!

- あれ?運用しなくてもいいんじゃね?

ポイントで資産運用ができるインヴァストカード

そのゴールドカードは還元率すごくね?

インヴァストカードとは何ぞや

インヴァストカードとはインヴァスト証券がジャックスと提携して発行したクレジットカードです。

このカードは還元率1.50%という高い利率が魅力であると同時に、還元されたポイントを”投資”に転用できるのがポイントです。

インヴァスト証券の動画を見ると視覚的にわかりやすいですね。

そして次に発表されたインヴァストゴールドカードはさらに還元率が高く2.0%を超えるほどです。

そもそもインヴァスト証券って?

いんば・・すとそうけん?

え?証券会社なのかな・・・

インヴァスト証券は「シストレ24」「トライオートETF」「トライオートFX」など自動売買のサービスを主体にシェアを拡大しているFX会社です。

「証券」と名がついていますがほぼ証券業はやっておらず、自動売買主体のFXサービスが主力です。

またJASDAQ上場している(8709)数少ない会社の一つでもありますね。

FXの自動売買・・・といえば

インヴァスト証券というくらいに

自動売買では際立った存在です

なんでFX会社がクレカを発行するの?

FXが主力でしょ。

なじぇクレカ出すの?

インヴァスト証券はFXの自動売買やETF自動売買、ミラトレなど新しい事業に積極的に乗り出す企業です。

そんな会社方針もありますし、カード事業に手を出して事業の多角化を図りたい思惑があるのでしょう。

まぁぶっちゃけて言えば、高還元のクレジットカードでカード人口を取り込み、自らの主業である自動売買サービスに繋ぎたいのが本音でしょう。

現在FX人口は結構頭打ちになってきており、各社パイの奪い合いに近くなっているので、他業種の需要を取り込めれば大きな収益になりますし、インヴァスト証券の広告にもなります。

今までクレジットカードに手を出したFX会社はいませんし、他社との明確な差別化にもなっています。個人的にはこのように新しいことに挑戦する会社は応援したいですね。

インヴァストカードの仕様説明

ここからインヴァストカードの仕様について解説します

※ゴールドカードについては後述

インヴァストカードの仕様

インヴァストカードの年会費は初年度無料です。

そして2年目以降は1,250円+消費税の年会費がかかるのですが、年に1度でもカードショッピング利用があれば2年目以降も無料になります。

つまり1年に1回でも使っていれば実質年会費無料です。

また家族カードを発行した場合、本人か家族どちらかが年1度でも利用すれば、両者の年会費が無料になります。

放置さえしなければ年会費がかかることはないのは魅力ですね。

還元率、実は ”通常1.00%” だ

最初にインヴァストカードの仕様説明でカード還元率が1.50%と述べました。

これは間違ってはいませんが正確ではありません。

実は通常の還元率は1.00%に設定されています。

実は1.50%の還元というのは、JACCSモールでショッピングをした場合の還元率なのです。

amazon,楽天利用者には利点あり

え~、じゃあ専門ショッピング誘導のためかぁ

・・・確かに誘導であることは否定できません。

ただJACCSモールには「amazon」「楽天」「Yahoo!ショッピング」といった大手のショップがあるため、これらのショップを常用している人にとっては非常に有益になります。

また旅行サイトも数多くあり、「楽天トラベル」や「エクスペディア」「るるぶ」などを利用することもできます。還元率なども高くなり、エクスペディアなどは期間限定で3.5%還元なので、インヴァストカードの還元を合計させて4.5%のバックになります。

加えてふるさと納税サイトとも提携しています。ふるさと納税をクレジットカード決済にしている人は多い上に、決済金額も自然と高額になります。そんな高額還元が見込める決済にも使えるのです。

ポイントの利用期限が実質なし

通常のクレジットカードではポイントが付与されても利用期限が設定されていることが多いですね。

特にTポイントなどは期間限定のものが多くで、利用を焦らせ必要のないものをポイント以上に買ってしまう失敗をしたこともあります。

しかしインヴァストカードのポイントを資産運用に転用した場合、そのポイントは現金換算されます。

つまり何時までに利用しなければならない期限がありません。

それはいいね~

3日前の買い物も忘れちゃう私にはぴったりかも

税抜価格ではなく税込み価格が還元対象

日本には消費税があるので商品の本体価格である税抜価格と消費税をプラスした税込価格があります。

クレジットカードによってはポイント還元対象が ”税抜” 価格になっており、例えば100円で1ポイントつくはずだったのに、本体価格96円+消費税4円のうち本体価格96円のみが対象になっていたためポイントが付かないなんてことがありえます。

某有名ポイントカードなどはそれに当たりますね。

TSUTAYAでカード提示された場合、税抜金額でのポイント計算となります。

TSUTAYA以外のTポイント提携先につきましては、各提携先ごとに基準が異なります。

詳しくはTサイトの『提携先サービス早見表』でご確認いただきますようお願いいたします。

https://faq.pocketcard.co.jp/faq/show/3555?site_domain=pocket

インヴァストカードはポイント対象が税込価格です。

『カード利用金額の100円(税込)ごとに1ポイントが還元されます」

こまかい点だけど、

ないよりあったほうがいいね

消費税増税にも恩恵があるし!

インヴァストカードの概要

- ブランド:VISA

- 申し込み資格:20歳以上の電話連絡可能な方

- キャッシング資格:20~65歳、毎月安定収入のある方

- 年会費:初年度無料、次年度以降1,250円+消費税(※)

※年1度のショッピング利用で無料 - ポイント:インヴァストカード

- 支払い日:末日締め/翌月27日支払い

- ポイント付与日:毎月20日前後

- ETFカード:あり

- 家族カード:最大3枚

- 国内旅行傷害保険:最高1,000万円

- カード盗難保険:付帯

- ネット安心サービス:付帯

- 連絡先:東京046-298-6000

大阪06-6872-6111 - インヴァスト証券カスタマー:0120-729-365

インヴァストゴールドカードの説明

ゴールドカードは還元率2%超え

インヴァストゴールドカードはインヴァストカードの上位グレードになります。

他のクレジットカードでもよくあるゴールドカードですね。

こちらの魅力はなんといっても高い還元率がさらに良くなっている点にあります。

還元率は基本が1.50%と通常のインヴァストカードより0.5%も高くなっています。

JACCSモール利用では還元率5.0%超えも

もちろん通常のインヴァストカード同様にJACCSモールでのポイントが付与される点は同じなので、「Amazon」や「楽天」でのポイント還元率は2.00%(1.5%+0.5%)、エクスペディアのような高い還元率のサイトでは5.0%(3,5%+1.5%)!

ふるさと納税に利用するとしても通常の還元率1.5%や2.0%のところを利用すれば、3.0%や3.5%の高い還元率を実現できます。

インヴァストカードとの違い

高還元率がさらに強化されたゴールドカードでも通常のカードとの違いも結構存在します。

下記にそれをまとめました。

メリット

- 初年度の年会費無料は同様

- 家族カード、ETFカードは無料発行

- 国内旅行傷病保険が最高3,000万円(通常カードは最高1,000万円)

- 海外旅行傷病保険も付与(最高3,000万円)

- 利用可能枠が300万円まで(通常カードは150万円)

- 国内空港ラウンジサービス付与(通常カードはなし)

デメリット

- 年会費が5,000円と高額(無料条件なし)

- ブランドがVISAではなくMastercard

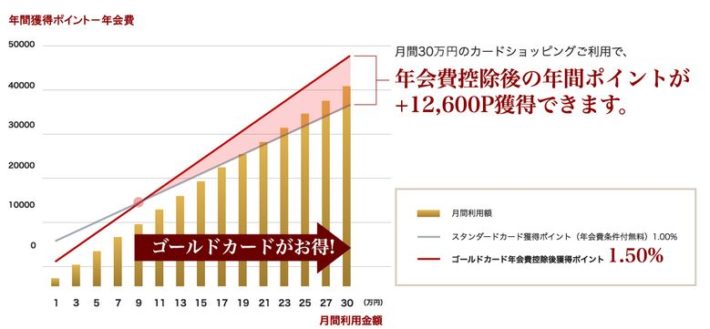

月10万円以上使っていればお得

デメリットのうち、ブランドの違いは国内で使う分にはVISAもMastercardもどちらかが使えないケースは稀なので問題ないでしょう。

実際の所、大きなデメリットは年会費5,000円がかかり、それの無料条件がなくなる点にあります。

ですのでポイント還元が5,000円を超える金額として年間約34万円ほど利用しないと年会費すらペイできなくなります。(340,000の1.5%は5,100円)

また通常のインヴァストカードは実質年会費無料であるので、年5,000円が確定で必要なゴールドカードのポイント還元が逆転するのは年間およそ110万円ほどになります。

つまり月間9万円以上の利用がある方であれば通常のインヴァストカードよりインヴァストゴールドカードのほうがお得になります。

月10万円近くの利用を継続してしていないとお得にはなりませんね。

メインカードとして利用する気が無いならメリットは薄い

月10万円は結構な金額になります。

もちろん家賃決済や、電気ガス水道などの公共料金、スマホの利用料金などの固定費を全部インヴァストゴールドカードに設定していればそれほど難しくありません。

ただ固定費は他のカードを利用していて、ついでにもう1枚、あるいはこの用途だけしか使わない専門カード的なサブ利用だと利用金額が足らずにゴールドカードである意味がなくなってしまうケースがあります。

使うのであればよほど他の利用用金が大きく無い限りメインカードにすべきですね。

インヴァストカードの利用方法

通常のクレジットカード利用以外にも、高還元率のショップ利用、ポイントでの積立投資など、用途が色々あるインヴァストカードの利用方法を紹介します。

ポイントで積立投資(元手いらず)

インヴァスト証券が意図したのがこの使い方ですね。

高還元率でもらえるポイントを資産運用に転用するマネーハッチの利用です。

特に資産運用に最も必要な「元手」がいらないため、初期費用なしで運用を始められます。初心者や運用をせず焦っている人には一番よい選択肢でしょうね。

でもぶっちゃけクレカのポイントは、そこそこ使っても年間数千円から数万円という感じ。

その少額資金でいくら効果的な運用をしても、大きな成果は挙げられません。

あくまでポイントを無くすことが多い人が有効活用するためや、本命の運用の前の練習という程度のものです。

むしろクレジットカードで無駄遣いするくらいならその資金を貯金して元手を貯めたほうが、最終的な運用で成果を上げるための近道になると思いますね。

貯金は大事

ふるさと納税に利用

上述のようにJACCSモールには「ふるさと納税」のサイトがたくさんあります。

あまり聞いたことのないところから、大手サイトでもある「さとふる」等があるのも良いですね。

下図のようにサイトによっては還元率が1.5%や2.0%になっています。インヴァストカードの通常還元の1.0%と合計して、2.5~3.0%(※)の還元になるのは非常に大きいです。

※ゴールドカードは還元率にさらに+0.5%

ふるさと納税は基本的に銀行振込かクレジットカード決済の自治体がほとんどです。

特にカード決済でポイント目当てにやっている人も多いので、多くの人が利用しているでしょう。

ふるさと納税は5,000円でできる案件もありますが、基本的に1万円以上の案件が多く、場合によっては5万円10万円の高額なものもあります。

高額決済なので1%でも還元率が上がればそれだけ多くのポイントが戻ってきますね。

例えば年収1,000万円の独身の方であれば、ふるさと納税利用枠は約18万円。

- 1%の還元率なら、戻ってくるのは1800円相当

- 2%の還元率なら、戻ってくるのは3600円相当

- 3%の還元率なら、戻ってくるのは5400円相当

年収2000万円や3000万円の方なら、ふるさと納税枠は50万円や100万円という高額になります。それこそ1%の差で数万円の還元になるでしょう。

そこまで高額年収の方が

数万円で細々するかな?

インヴァストカードの注意点

インヴァスト証券のトライオートETFに口座開設が必須

ここまで見てくださり、ありがとうございます。

運用をやったことのない初心者の運用スタートに使いたくなったり、ショッピング利用カード、あるいはふるさと納税のためにカードを変えようかなと思っていただければ幸いです。

そんなインヴァストカードに興味がある方に大きな注意点があります。

実はインヴァストカードは『インヴァスト証券のトライオートETFに口座を持っていることが条件』になっているのです。

えええ!!!

めんどくさくない?

でもインヴァスト証券が提供するカードですし

最終的に運用に誘導したいのですから

当然といえば当然なんですよ

ポイントはトライオートETF運用

還元率が高いインヴァストカードですが、基本的にポイントは現金化されてのトライオートETF運用に回されます。

他のポイントへの返還とかは無いですね。

自動運用で自動的にスプレッドを負担する

インヴァストカードのポイントは自動的にトライオートETFで運用されます。

運用といっても自動的にETFが増えるのではなく、ETFを購入することになりますね。

もちろんETFを購入する際、スプレッド分コストがかかります。

ぶっちゃけ言えばこのスプレッドがインヴァスト証券の利益になっていきますので。当然ですね。

積立投資を行うトライオートETFは、ETFを「売れる価格」と「買える価格」の2つの価格を常時提示しております。 売値と買値には差があり、この2つの価格の差をスプレッドと呼び実質的なコストとして考えます。 ETF価格のスプレッドと為替のスプレッドは両方とも需給の状況によって変動いたします。

保有ETFに対して0.9%+Liborの金利

スプレッド以外にもコストがかかります。

インヴァスト証券で購入するETFというのは、厳密に言うとETFそのものではなくETF価格に連動する店頭CFDになります。このCFDは該当のETF同様に配当を受け取ることができますが、同時にCFD保有の金利相当額の支払いも必要になります。

インヴァスト証券のETFは約0.9%(※)+Liborで算出されます。

Libor(ライボー)とは各国通貨調達にかかる変動する金利のことです。

金利の具体的な計算方法は「保有しているETFの前週木曜日の終値×保有口数×(Libor + 0.9%)×付与日数/365」。

計算式の最後の365は、米国銘柄は360です。

休日等に関わらず、月曜日から木曜日の付与日数は1日。金曜は3日となります。

例えば合計で2.00%の金利の場合には1万円分のETFに対して年間約200円の計算となります。

だいたい年換算で保有している額に対して1~3%程度の金利コストがかかります。

正直、信託報酬と考えると2~3%取られるのはコストとしては重いです。

スプレッドや金利などCFD運用はいいところないんじゃないかと思いがちですが、勿論メリットもあります。

- 円で取引できるので為替リスクが関係ない

- 小口取引が可能なので少額での運用が可能

- CFDなので買付の手数料がかからない

といったメリットです。

特に海外ETFは普通に購入しようとするとドル建てが当然であり、買付単価も何十万円と高く、海外市場のものを購入するため手数料も高くなります。

そういった意味で少額取引の場合はCFD運用にすることでメリットがあるのです。

高還元だからコストも高い?

こうしてみるとスプレッドや金利などで手堅く利益を回収しているからこそ、インヴァストカード/インヴァストゴールドカードでの高い還元率を実現できているとも言えます。これが仕組みなんですね。

インヴァスト証券の口座開設、カードの申し込み

カードを作るには下記のボタンからクリック。

期間限定キャンペーン中!はじめるなら今!

ご利用&ご応募で 最大5,000円分プレゼントキャンペーン中

※無料で口座開設できます。初心者でも手軽に運用。

下記の入力画面に移動します。 ここで右の『お申込みはこちらから』をクリックして進めます。

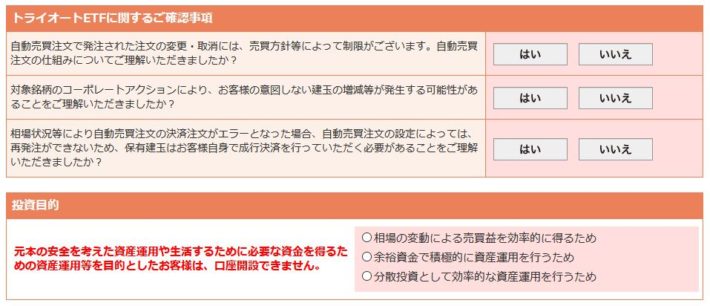

「約款・規約の確認事項」「本人の入力事項」「投資歴に関する事項のご確認」「各種FXサービスに関する質問事項」「投資目的」などの入力を済ませ、身分証明書とマイナンバーを提出して口座開設をします。

こちらはクレジットカードの申込みではなくFX口座の開設にあたるため、リスクに関する質問やサービスに関わる規約などへの同意事項が非常に多いです。

FX口座開設を1度でもした方はスムーズにできるでしょうが、初めての方はしっかりと読んでチェックしていきましょう。

ぶっちゃけ質問項目は全部『はい』

にしとけばいいのはナイショです

口座開設後カードを申し込む

実際にインヴァスト証券に口座開設が完了後にインヴァストカードは申込みができます。

ログインしたマイページの中のマネーハッチをクリック。

マネーハッチの「積立原資を追加する」においてインヴァストカード登録をクリックします。

交付書面を確認・同意して進むとカード申込み画面になります。

入力は規約への同意が主な項目になります。

インヴァスト証券から転送されたため、個人情報などはインヴァスト証券の内容が転送されているので入力しなくてもいい項目が多くてこちらは楽ですね。

あとは通常のカード入力項目です。

「暗証番号」「ETC・家族カードの有無」「リボ払い設定(自動リボは切りましょう!)」