メザニンローンは劣後ローン、シニアローンは優先権を持つローン

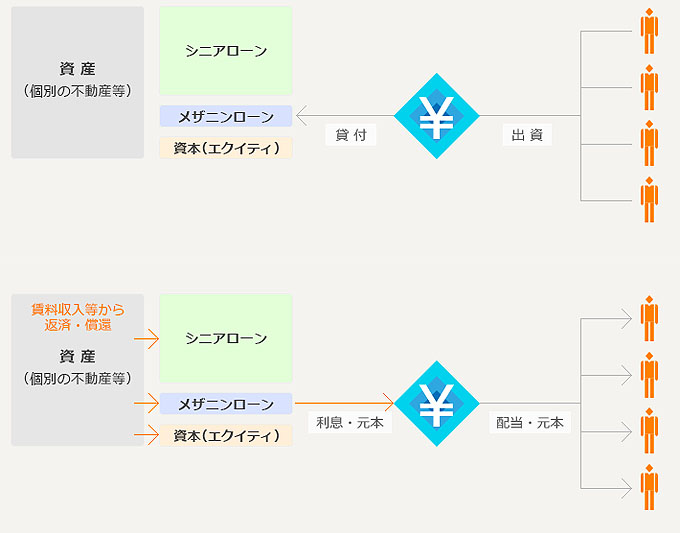

メザニンローンは劣後ローン、シニアローンは優先権を持つローン

ローンにはいくつかの種類が存在しており、ことソーシャルレンディングにおいて使われるローンはメザニンローンである場合が多いです。対して銀行などが利用するのがシニアローンと言われるものです。このローンの違いは債権に対する優先権とそのリスクに伴う金利の高さがあります。

このメザニンローンとは劣後ローン、シニアローンとは通常の優先権を持つローンと言われています。万一の段階になって債権の回収が行われる際は、シニアローンが優先して回収を行い、メザニンローンはその残りからしか回収できない優先順位が決められています。よってメザニンローンはたとえ担保が設定されていても、シニアローンが持っていってしまった後では回収しきれないリスクがあります。だから劣後する((返済順位が後になる))という劣後ローンと呼ばれているのです。

メザニンローンの債権者はシニアローンの債権者が回収して残余金があった場合にそこから回収できるのにすぎませんので、仮に債権の価格が下落していた場合、回収しきれないリスクがあります。そのためメザニンローンは高い金利が設定されているのです。だからこそ、メザニンローンを利用するソーシャルレンディング案件は利回りが高く設定されているのです。このシニアローンとメザニンローンの組み合わせは不動産投資ではよくあるものであり、投資対象不動産が的確なものであればリスクは低いと言われています。特に同じ投資対象であれば、少なくともその投資対象は厳しい銀行の融資審査をパスしたものであるので、投資適格であると判断されているということです。もちろんリスクがないわけではありませんが。

ソーシャルレンディングのほとんどはメザニンローン

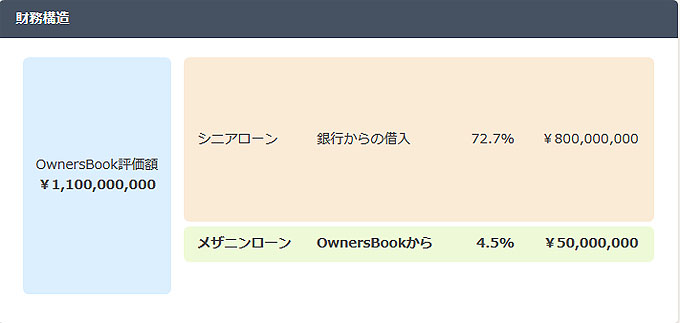

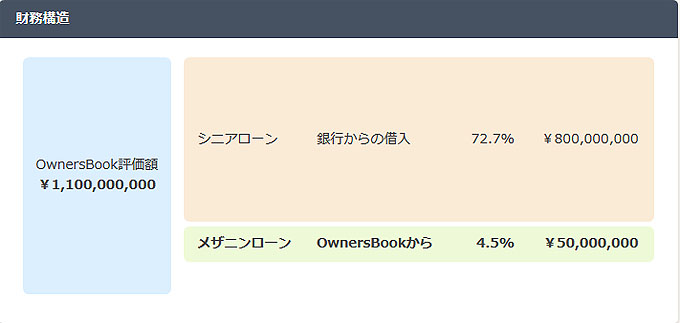

メザニンローンがよく使われる不動産案件の例をみてみます。例えば10億円の不動産の購入を検討していた人がいます。手元の自己資金は2億円だったとすると、8億円足りません。そこで足りない部分はローンで調達しようとしますが、まずは金利の低い銀行でローン(シニアローン)を依頼します。しかし銀行の融資は厳しく満額を引き出すことができずに6億円くらいしか出してもらえませんでした。

すると2億円+6億円=8億円で2億円足りないことになります。通常、資金が足りなければ不動産を購入することはできません。しかしこういった投資家に対して融資をする貸し手がいます。その際の融資のことを 「メザニンローン」と言います。「メザニン」は、直訳すると「中2階」という意味になりローン回収のリスクを低いものから高いものまで階層化すると、メザニンローンは中ほどに位置するところからこのように呼ばれます。シニアローンよりもリスクも利回りも高い、つまりはミドルリスク・ミドルリターンのローンなのです。このメザニンローンを受けることで購入検討者の資金負担が軽減され、不動産市況は活発になるのです。こういったメザニンローンの貸し手の1つがソーシャルレンディング業者であり、そのソーシャルレンディング業者のお金の調達先が、1万円や数万円を出している一般投資家ということです。

ちなみにメザニンローンは貸し手である私達一般投資家にも利回り10%といった高いリターンが来るということは、借り手である事業者には少なくともそれに仲介業者の手数料がプラスされた15%以上の高いローンに設定されていることになります。通常の不動産では10%以上の利回りを出せる物件は数が少ないため、こういったローンを利用する業者は限られてます。代表的なのが不動産を買っては売る投機的な行動をする業者、あるいは資金が足りなくなり緊急的に補填が必要になった業者などがあります。聞いてのとおり、普通に利回り重視で問題なくやっている業者は借りませんので、やはりリスクは高いことは否めません。

- 口座開設だけで沢山ポイント貯まる!

- 店頭証券より手数料が安い!

- カンタン積立投資もできる

- 楽天銀行・楽天カードとの連携

- 日本株はもちろん海外株も買える

- USDやEURなど外貨で入金できる

- USDなどの外貨のまま購入できる

- 海外のETFで低コスト投資もできる

- 楽天ポイントがたくさん貯まる

- ロボアドバイザーもある

楽天証券は無料で口座開設できます。

さらに楽天ポイントプレゼント中

始めるなら今です。

ぜひこの機会に始めましょう!